La construcción en España consolida su recuperación apoyada en la vivienda nueva

El informe de coyuntura de CEPCO revela que el inicio de nuevas promociones residenciales alcanza su máximo desde 2008, mientras el comercio exterior encadena 27 meses de descensos

La construcción española muestra signos de dinamismo en el ámbito residencial, pero sigue condicionada por la debilidad del comercio exterior de materiales. Así lo refleja el Informe de Coyuntura Económica de la Confederación Española de Asociaciones de Fabricantes de Productos de Construcción (CEPCO) correspondiente a septiembre de 2025, que analiza los indicadores acumulados de los siete primeros meses del año y pone de relieve una evolución desigual entre los distintos subsectores.

Como parte activa del Comité Organizador de CONSTRUTEC y de la Semana Internacional de la Construcción de IFEMA MADRID, CEPCO subraya que los datos del informe refuerzan el papel del sector como motor económico y vector de innovación en el proceso de transformación de la edificación española.

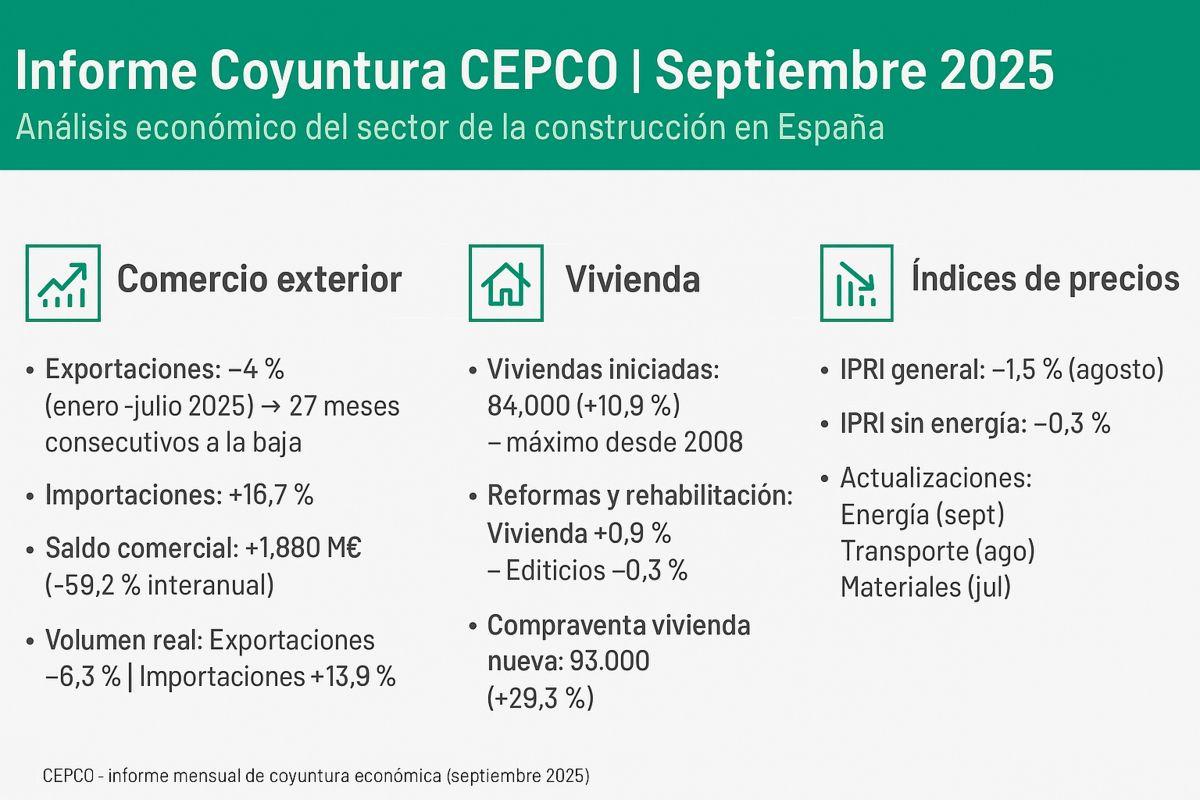

El valor de las exportaciones de materiales de construcción retrocedió un 4 % entre enero y julio, acumulando 27 meses consecutivos de caídas, mientras que las importaciones aumentaron un 16,7 %. El saldo comercial sigue siendo positivo —1.880 millones de euros—, aunque se reduce un 59,2 % respecto al año anterior. En términos reales, las exportaciones bajan un 6,3 % y las importaciones crecen un 13,9 %, lo que refleja una pérdida de competitividad exterior frente a un incremento de la demanda interna de materiales.

Desde CEPCO se señala que la contracción de las exportaciones “mantiene la tendencia iniciada hace más de dos años, marcada por la desaceleración de la obra internacional y el encarecimiento de costes logísticos y energéticos”. En paralelo, la mayor actividad en el mercado doméstico, especialmente en vivienda nueva, “explica el fuerte repunte de las importaciones y el mantenimiento de un saldo comercial todavía positivo”.

El comportamiento del sector exterior contrasta con la vitalidad del mercado residencial, que consolida su recuperación tras más de una década de estancamiento. Entre enero y julio se iniciaron 84.000 viviendas, un 10,9 % más que en el mismo periodo del año anterior y el nivel más alto desde 2008. Solo en julio se registraron cerca de 14.000 nuevos proyectos, lo que eleva la cifra interanual a unas 136.000 unidades.

El documento de CEPCO destaca que esta evolución responde a la recuperación de la demanda y la reactivación de la inversión promotora, impulsada por los fondos europeos y por un entorno de tipos de interés que, aunque aún restrictivo, ha comenzado a estabilizarse. A ello se suma la apuesta por la vivienda sostenible y eficiente, un factor que está redefiniendo la actividad constructiva y la demanda de materiales.

En paralelo, la reforma y rehabilitación mantiene un tono más moderado. La actividad con visado obligatorio creció en julio un 2,2 % en vivienda y un 0,7 % en edificios, mientras que el acumulado de los siete primeros meses muestra un avance del 0,9 % en vivienda y una leve caída del 0,3 % en edificios. CEPCO atribuye esta ralentización a la incertidumbre regulatoria y al agotamiento del efecto de las ayudas públicas, aunque recuerda que el segmento sigue siendo clave para alcanzar los objetivos de eficiencia energética fijados por la UE.

El repunte más significativo se registra en la compraventa de vivienda nueva, que alcanza las 93.000 unidades en julio, un 29,3 % más que en el mismo mes de 2024. Esta cifra, comparable a los niveles de 2012, se traduce en una tasa interanual acumulada del 36,3 % y confirma el desplazamiento progresivo de la demanda hacia obra nueva, especialmente en zonas urbanas y metropolitanas.

En cuanto a los precios industriales, la tasa anual del Índice de Precios Industriales (IPRI) general se situó en –1,5 % en agosto, 1,9 puntos por debajo de la registrada en julio. El IPRI sin energía moderó su descenso hasta el –0,3 %, mostrando cierta estabilidad tras los incrementos de ejercicios anteriores. La confederación actualiza mensualmente los índices de precios de energía (septiembre), transporte (agosto) y materiales de construcción (julio), a partir de los datos de organismos oficiales y entidades reguladoras.

El informe advierte de que la combinación de un entorno exterior débil y unos costes aún elevados plantea riesgos para la competitividad del tejido industrial de la construcción, aunque también identifica factores positivos. Entre ellos, la consolidación de la vivienda nueva como motor de actividad, la incipiente recuperación del mercado de la rehabilitación y la estabilización de los precios de la energía y los materiales.

Desde CEPCO se insiste en que el sector “mantiene una capacidad de adaptación notable y un papel estratégico en la transición energética y la descarbonización”. La confederación subraya que la prioridad debe ser reforzar la producción nacional de materiales y apoyar la exportación de productos con mayor valor añadido, en un contexto marcado por la necesidad de competitividad, sostenibilidad e innovación.

El informe concluye que, aunque la balanza comercial muestra signos de debilidad, la evolución de la vivienda y la moderación de los precios ofrecen una base sólida para la estabilidad del sector en el último trimestre del año.